8月6日股票炒股配资开户,峨眉山旅游股份有限公司 (以下简称“峨眉山A”)发布2025年二季度报告。

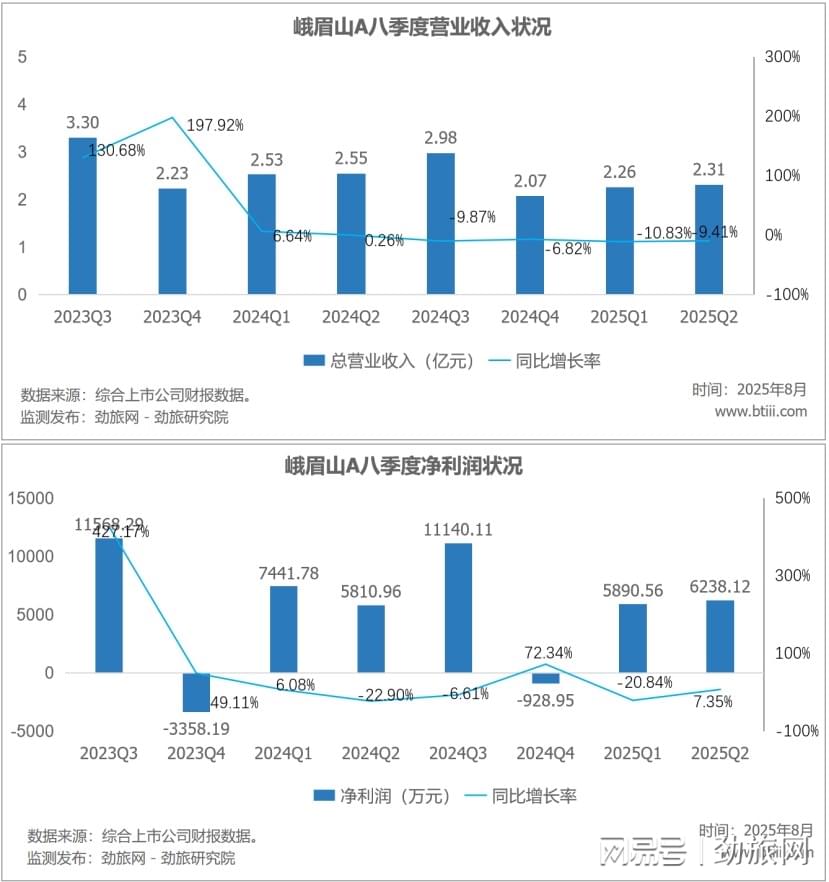

根据报告,峨眉山A二季度实现营业收入2.31亿元,上年同期为2.55亿元,同比下降9.41%。归属于上市公司股东的净利润6238.12万元,上年同期为5810.96万元,同比增长7.35%。

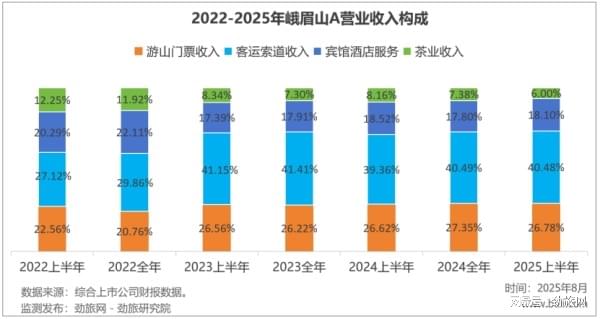

2025上半年年,峨眉山A主营业务中,游山门票业务收入占总收入比重为26.78%,客运索道为40.48%,宾馆酒店服务为18.10%,茶叶收入为6.00%。

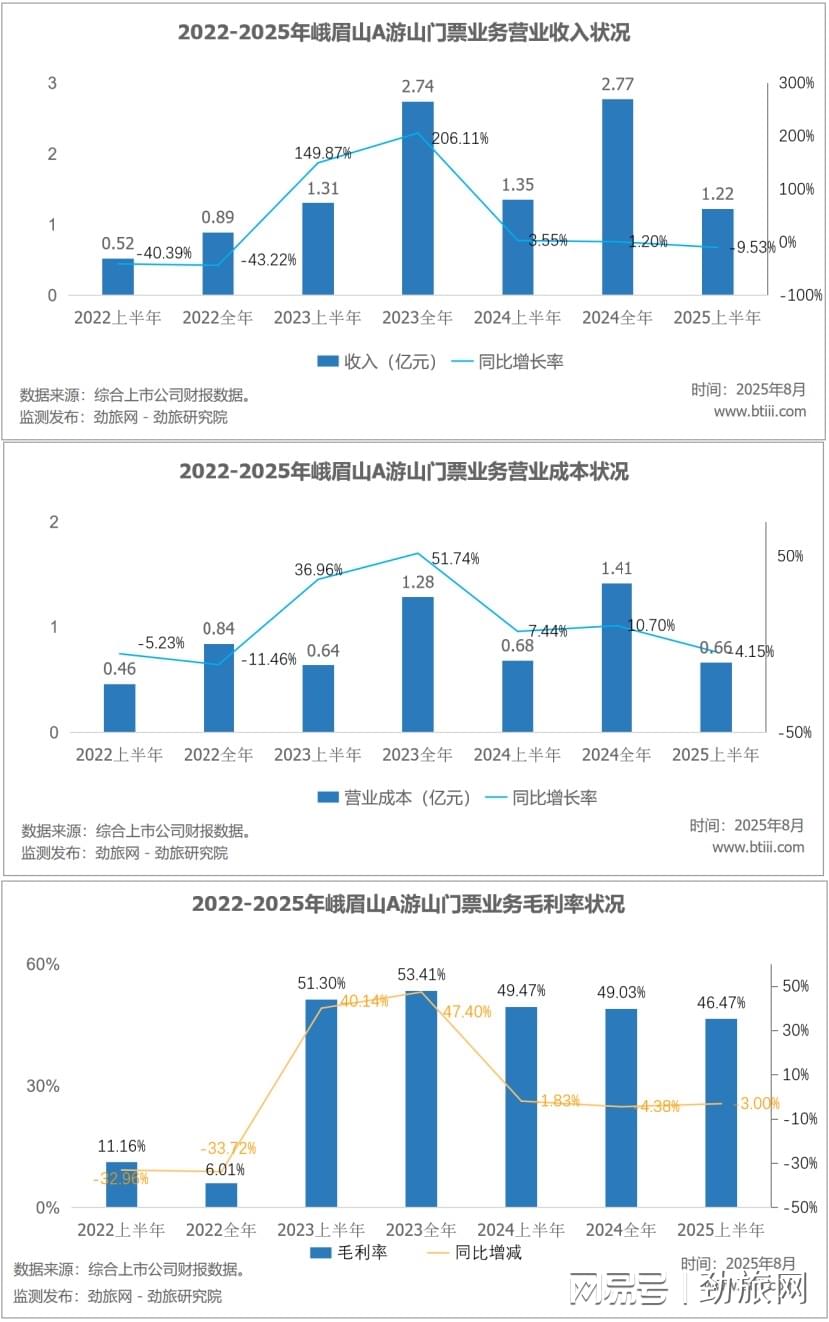

2025上半年,峨眉山A游山门票业务营业收入为1.22亿元,上年同期为1.35亿元,同比下降9.53%。营业成本为0.66亿元,上年同期为0.68亿元,同比下降4.15%。毛利率为46.47%,上年同期为49.47%,同比下降3个百分点。

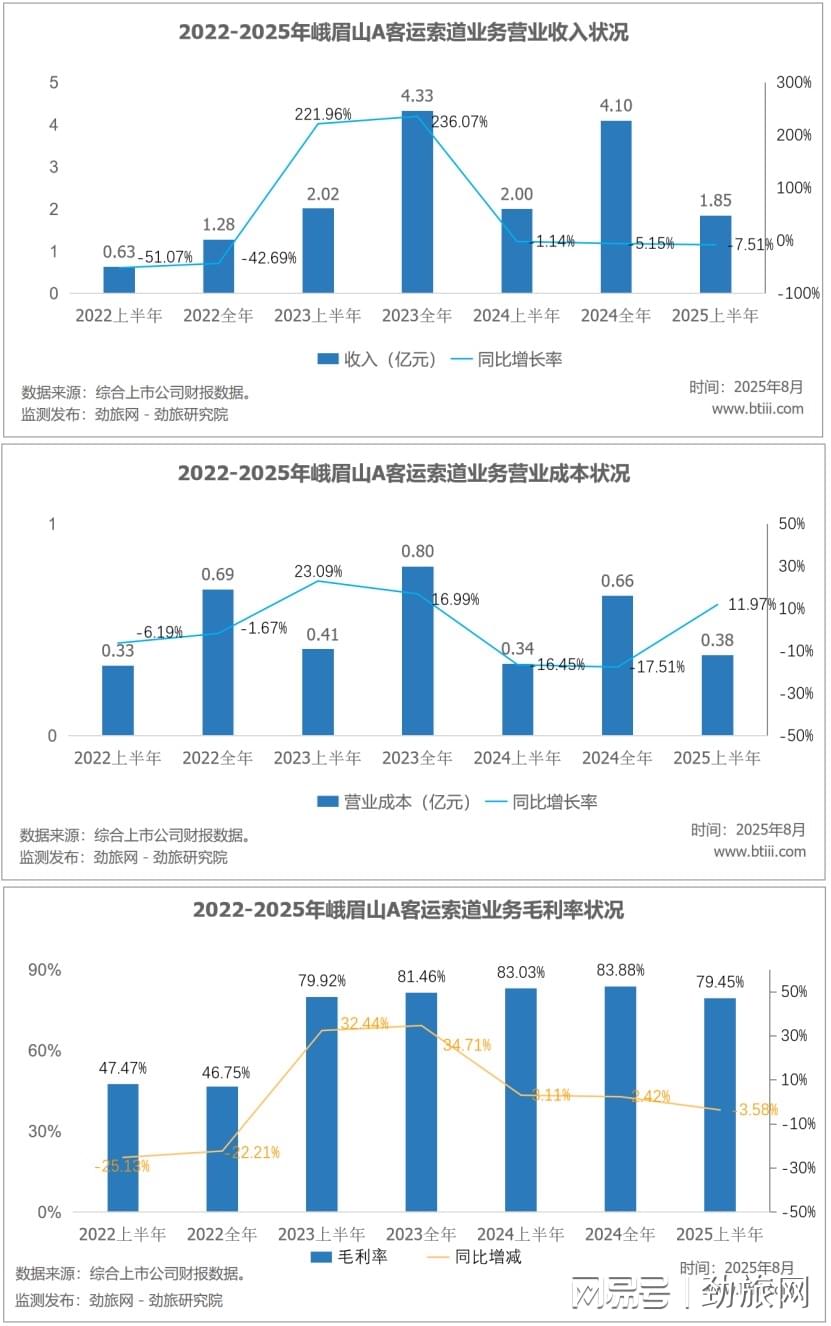

2025上半年,峨眉山A索道业务营业收入1.85亿元,上年同期为2.00亿元,同比下降7.51%。营业成本0.38亿元,上年同期为0.34亿元,同比增长11.97%。毛利率79.45%,上年同期为83.03%,同比下降3.58个百分点。

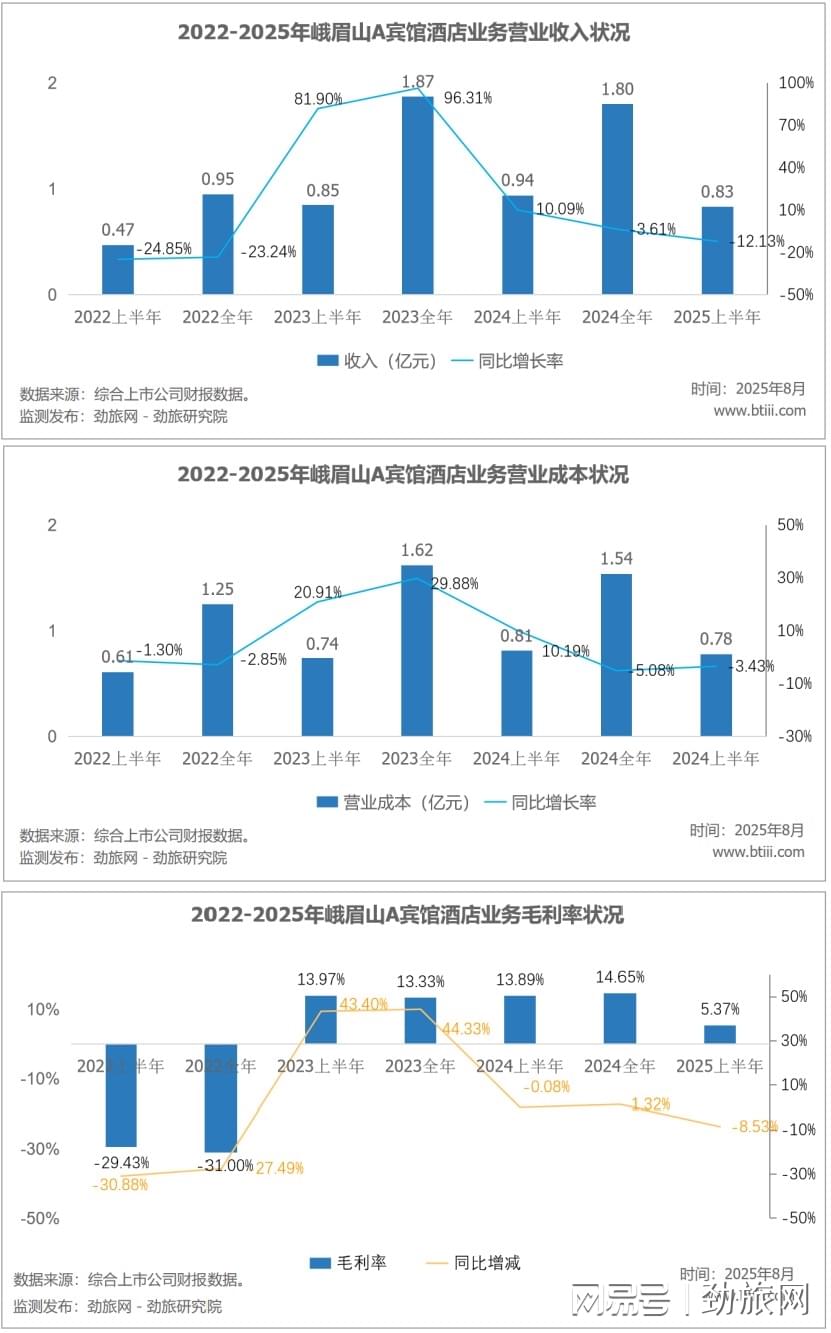

2025上半年,峨眉山A宾馆酒店业务实现营业收入0.83亿元,上年同期为0.94亿元,同比下降12.13%。营业成本为0.78亿元,上年同期为0.81亿元,同比下降3.43%。毛利率5.37%,上年同期为13.89%,同比下降8.53个百分点。

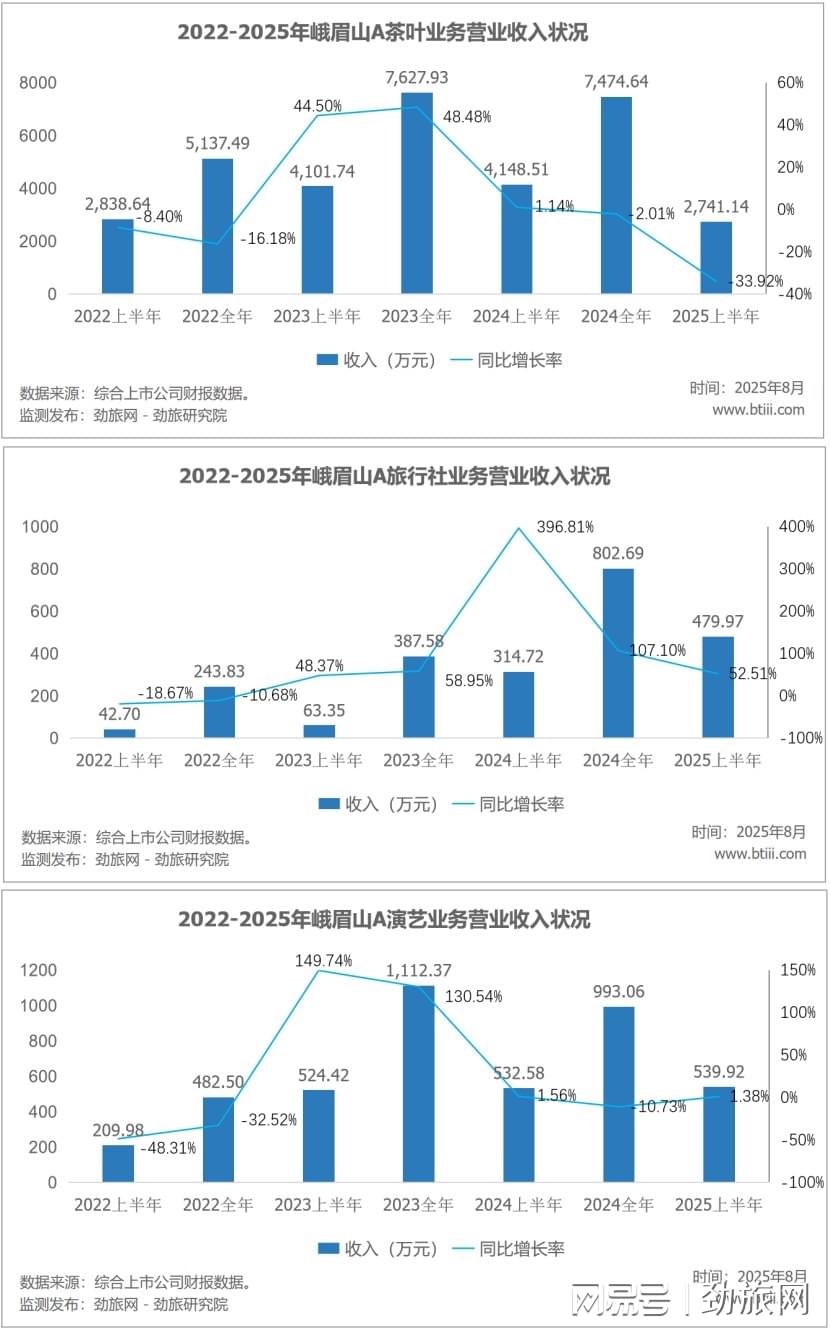

2025上半年,茶叶收入2741.14万元,上年同期为4148.51万元,同比下降33.92%。旅行社业务营业收入479.97万元,上年同期为314.72万元,同比增长52.51%。演艺业务营业收入539.92万元,上年同期为532.58万元,同比增长1.38%。

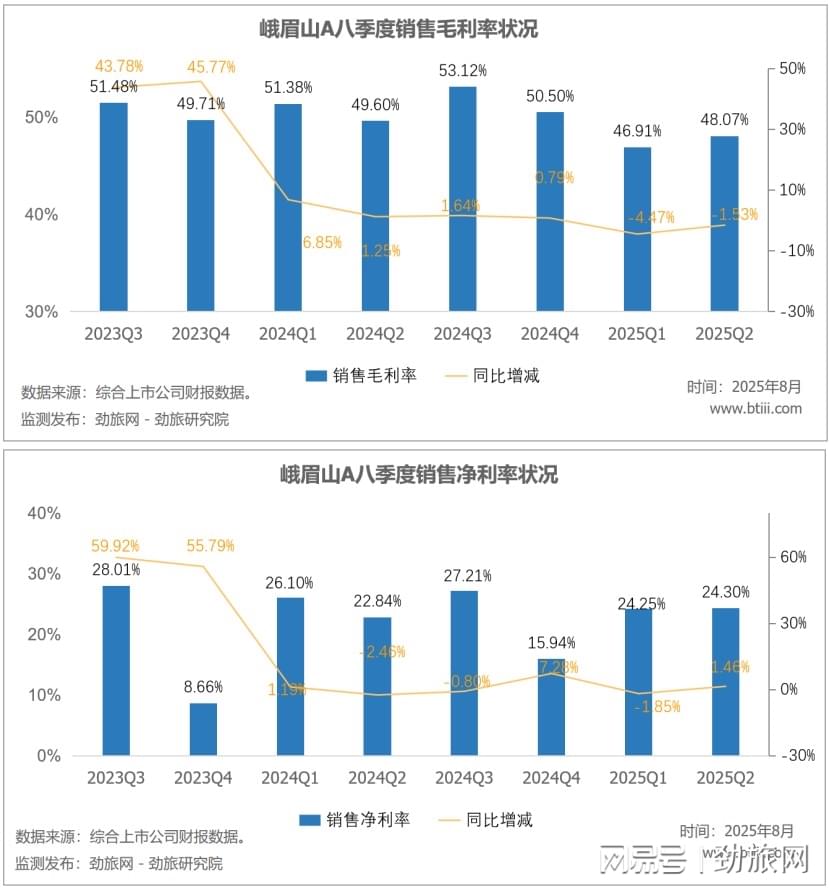

2025年二季度,销售毛利率48.07%,上年同期为49.60%,同比下降1.53个百分点。销售净利率24.30%,上年同期为22.84%,同比增长1.46个百分点。劲旅锐评:峨眉山作为国内老牌头部山岳型景区,经营业绩多年来,多数时间较为稳定且能稳步增长,但近一年来,营收和净利润同比增速连续下滑,峨眉山景区2025年上半年接待游客20.52万人次,同比下降6.5%,意味着上半年流失了近15万人次游客。照实说,上半年游客量下滑的自然型景区也不止峨眉山一家,其他很多上市非上市的,多数也在不同程度的下滑中,峨眉山游客量也下滑了,其实也不是什么奇怪的存在。

只因上半年年报中,披露了其六年前重点打造的《只有峨眉山》戏剧幻城,于6月15日正式停演的消息,一石激起千层浪,引起了各界的极大关注。这个项目由曾成功打造过多个室内外演艺文旅项目的知名导演王潮歌亲自操刀,总投资达8.19亿元的“只有”系列开山之作,也曾获得众多荣誉。当然,荣誉归荣誉,赚钱归赚钱,作为峨眉山股份控股子公司的运营方,峨眉山云上旅游投资有限公司却持续亏损,从2019年开业运营以来,累计亏损超5.8亿元,上半年报披露,该项目营收不足850万元,净亏损却超1600万元,继续坚持运营,已看不到希望,只能停业止损。从《只有峨眉山》演艺项目的停业,给峨眉山和文旅投资界的启示,有如下几点:1、知名导演操刀的文旅演艺项目不再是赚钱的保证,应该知名导演们也不会保证项目一定能赚到钱,或多少年能回收投资成本,其测算数据或只是投资方自证投资可行性的一厢情愿而已。2、上市公司重资产投资演艺类项目会更加谨慎,因为要经常性常态披露项目业绩,除了宋城演艺这种由黄导“自导自演自负盈亏”的模式,其他第三方“卖手腕儿”的只赚不赔的名导们,做的多数是非上市主题的项目,比如平遥、红楼梦、河南、岳阳等项目,因为即使亏了也没有多少人知道。3、像峨眉山、黄山这类老牌山岳型景区,受消费客群结构转变、自身束缚太多等现实因素存在,想面向新时代新客群,转型升级的难度实在太大,不投资新项目,眼睁睁游客量持续下滑,投资新项目可能血亏,丢人丢钱丢帽子。但发展是硬道理,还是要撸起袖子加油干,只有真正的做到提高投资决策的科学性和质量,真正的做到尊重市场、依靠市场、依赖游客,才可能真正提高项目的成功率。4、峨眉山自1997年上市以来,30来年的时间,可谓,吃到了可把门票作为营收的机遇,吃到了大众旅游蓬勃发展的红利,吃到了菩萨普度众生的福利,靠山能吃到山,靠菩萨菩萨能保佑的历史发展阶段应该已经结束了。到了2025年,应该是个发展分界线,王导的作品的失败破了峨眉山多年修炼的“金身”,只是用这样的方式开启了峨眉山发展的新的历史阶段的而已。未来,如何有效应对游客量持续下滑、酒店业务亏损、茶叶业务等主营业务持续亏损等现实问题,成为摆在峨眉山管理者们的新局必答题。

富灯网提示:文章来自网络,不代表本站观点。